財稅新聞

營所稅+房地合一 可投資抵減

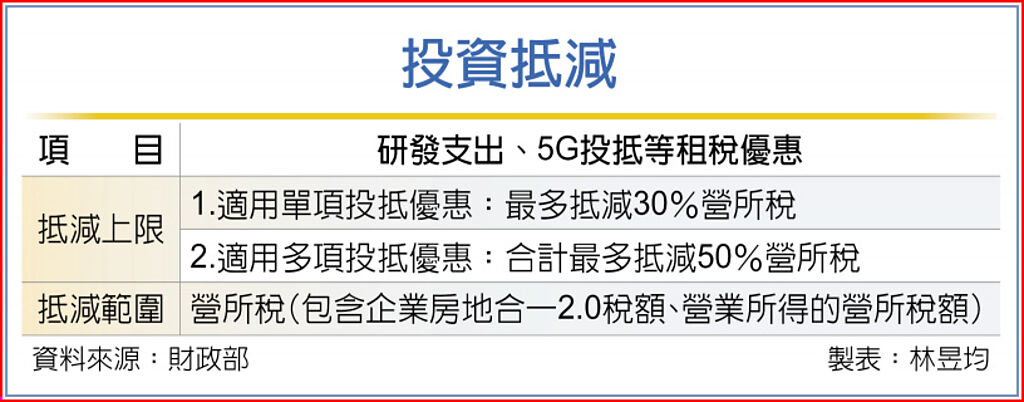

財政部台北國稅局表示,企業若同時有房地合一2.0所得(適用20~45%房地合一稅率)與當年度營業所得(多半適用營所稅率20%),雖然是分開計稅,但同樣歸屬營所稅額,可一併適用投資抵減額度抵稅。

我國房地合一2.0自去年下半年上路,主要為增加課稅標的預售屋,並將法人列入短期交易課重稅對象。若企業出售持有兩年內不動產則適用45%稅率、兩年到五年內為35%、五年以上皆為20%,採分開計稅,惟每年申報營所稅時合併報繳。

按照所得稅法第24-5條規定,企業房地合一2.0以當年度房屋、土地交易所得損失計算,再依其收入減除成本費用。

企業若有交易土地情況,需先繳土地增值稅,在列報房地合一所得時,可減除土地漲價總數額部分的土增稅額;另企業可按實際成交價額3%計算必要費用(預售屋則為轉賣價格),以30萬元為限。

官員指出,如果企業同時有房地合一2.0稅額與所得稅額,因為都屬於營所稅範圍,其投資抵減優惠可一併減免,惟依照產創條例與所得稅法規定,企業單項租稅優惠不能超過應納稅額30%,而全部租稅優惠總計數需低於應納稅額50%。

舉例來說,A公司今年5月申報去年度營所稅,其營所稅額總計為120萬元,受惠於去年房市景氣回溫,A有90萬元是出售不動產的房地合一2.0稅額,剩下30萬元則為A公司營業所得產生的營所稅額。

同時,因A適用產創研發投抵,當年度的300萬元研發支出可依支出金額15%內抵減當年度營所稅,即為45萬元,但因為超出產創條例上限(當年度應納營所稅額120萬元的30%),只能抵減36萬元,即為營業所得的30萬元稅額外,另抵減6萬元的房地合一稅額。

資料來源:工商時報 2022.09.13