財稅新聞

境外資金匯回 視來源課稅

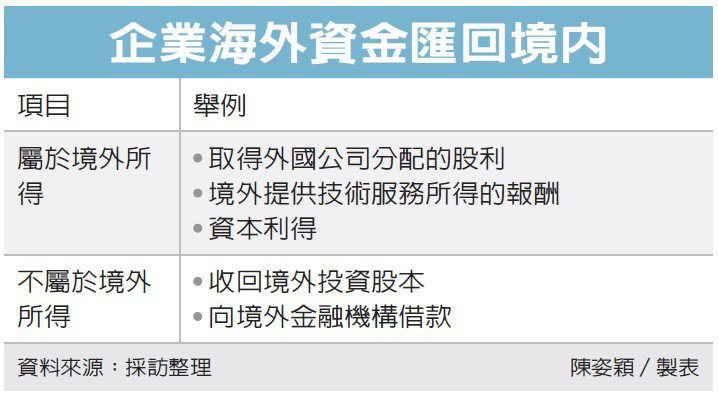

台北國稅局昨(28)日表示,企業的境外資金匯回國內時,要依據款項來源,判定是否為境外所得,如果屬於境外所得,則要申報課稅;但如果是收回境外投資股本,或向境外金融機構借款,則不屬於境外所得,不涉及課徵所得稅問題。

國稅局官員表示,企業的總機構在中華民國境內時,應該將境內和境外全部營利事業所得,合併課徵營利事業所得稅。

其中在「境外所得」方面,是指企業在境外從事各項投資、營運活動或提供勞務等所賺取的所得,例如獲配境外被投資事業盈餘或股利、於境外提供勞務、技術服務所取得的報酬,及處分境外資產產生的所得等。

舉例來說,A公司近期要將一筆資金從日本匯回境內,但不知道這筆資金是否會被課稅,國稅局官員表示,如果要知道境外資金匯入國內是否要繳稅,要先看款項來源。

A公司在多年前投資一家日本子公司,期間也陸續借款給子公司,不過近期由於A公司有資金需求,請日本子公司還回借款,而A公司匯回境內的這一筆資金,屬於收回國外放貸款項的本金,非屬境外所得;不過若借款給日本子公司,並取得利息收入,或取得日本子公司分配股利時,就必須申報。

另外,台北國稅局提醒,來自境外所得,企業如果已依所得來源國稅法規定繳納所得稅,且能提出當地政府提供的納稅憑證,已納稅額就能從營所稅中扣抵。

不過要留意兩點,第一,因稅法限制,扣抵數額不能超過因加計國外所得,而依國內適用稅率計算增加的結算應納稅額;第二,所謂「加計其國外所得」,是指加計境外所得來源國賺取的「所得」而非「收入」。

國稅局官員說明,B企業派遣員工到國外關係企業從事營運管理,向關係企業收取收入10萬元,投入成本及費用7.5萬元,所得2.5萬元,則公司可抵減限額為5,000元(2.5萬元×國內營所稅率20%),而不是以「國外收入」計算可抵減稅額2萬元(10萬元×20%)。

資料來源:經濟日報 2022.09.28

【記者陳姿穎/台北報導】