財稅新聞

短期連續繼承財產 注意稅事

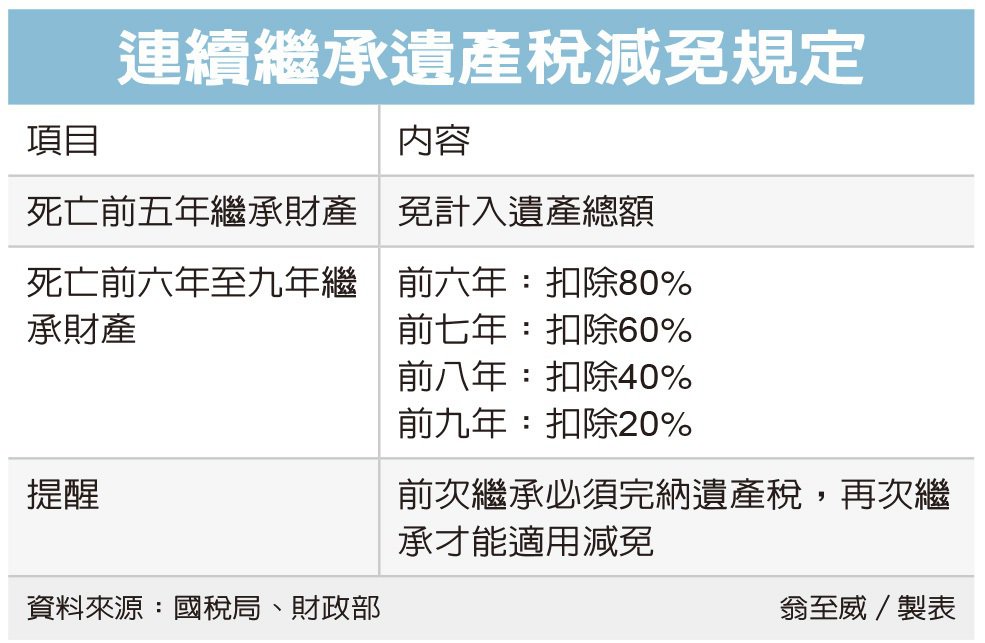

死亡前五年取得 可免列入遺產 避免重複課徵 若前次繼承未繳稅 不適用減免

針對短期內連續繼承財產,稅法在課徵遺產稅時設有減免規定,例如死亡前五年繼承財產可免列入遺產。財政部中區國稅局提醒,這類減免規定有一大前提,必須是前次繼承時已課過遺產稅,再次繼承時才能適用減免。

《遺產及贈與稅法》規定,被繼承人死亡前五年內繼承的財產,若已納遺產稅,可不計入遺產總額;而死亡前六年至前九年所繼承遺產,若已納遺產稅,則可按年遞減扣除80%、60%、40%、20%。

國稅局表示,此減免規定是為避免同筆財產因短期內連續繼承,而被重複課徵遺產稅,加重納稅人負擔,因此若前次繼承財產時,並未繳納遺產稅,則無法適用減免。

國稅局舉例,甲君的母親在2021年死亡,想主張母親遺產中的某土地,是母親在2019年自父親繼承,申報為母親死亡前五年內繼承屬不計入遺產總額之財產。

不過國稅局查核後發現,甲君父親的遺產稅案件,當時核定應納稅額0元,並未繳納遺產稅,因此無法適用減免,必須將母親這塊土地改列入遺產總額課稅。

國稅局表示,常見情況除了前次繼承未達課徵標準,也有部分案件是已超過核課期間而未核課遺產稅,都代表前次繼承並未完納遺產稅,再次繼承時就沒有重複課稅問題,不能主張減免。

官員也提醒,留意死亡前六年至前九年內繼承財產的計算方式。舉例來說,王先生在2022年3月1日去世,留下五筆土地公告現值合計3,000萬元,銀行存款200萬元,由配偶及兩名子女繼承。若土地是在王先生死亡前六年繼承,且當時已繳納遺產稅,可扣除八成,3,000萬元土地僅需以600萬元計入遺產總額;若是死亡前九年繼承且完稅,則可減除二成,3,000萬元土地有2,400萬元應計入遺產總額。

資料來源:經濟日報 2022.10.17

【記者翁至威/台北報導】