財稅新聞

換屋重購退稅 留意三要件

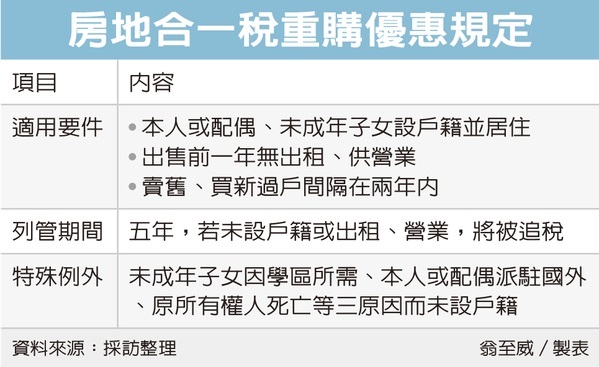

民眾適用房地合一稅重購優惠,在列管五年期間內若遷出戶籍,將遭國稅局收回優惠、追繳稅款,不過有三大例外情形,包含未成年子女就學所需、本人或配偶派駐國外、原所有權人死亡,在維持自住前提下,即使未設戶籍仍可維持優惠,不會被追稅。

房地合一稅提供自住換屋族重購優惠,符合一定條件,先賣屋後買屋者,可在重購自住房地次日起算五年內申請適用重購退稅;先買後賣者,可在出售自住房地申報時申請扣抵稅額。

中區國稅局表示,納稅人想適用重購優惠有三大基本條件須同時符合,第一,本人或配偶、未成年子女在出售及購買房屋設有戶籍並居住,第二,出售前一年無出租、供營業或執行業務使用,第三,賣舊、買新的過戶間隔在兩年內。

國稅局指出,為避免投機,落實保障自住權益,適用重購自住房地優惠的新房地,在五年內若再行移轉或改作其他用途,包含未設戶籍登記及居住,或出租、供營業、執行業務使用,將被追繳原退還或扣抵稅額。

不過財政部曾發布解釋令,若因特殊原因導致戶籍遷出、未設戶籍在重購房屋,且重購房屋仍為自住,確定沒有出租、營業等狀況,仍可認定為符合適用條件,免被追繳稅款。特殊原因主要有三種。

首先,未成年子女就讀或將就讀學校,入學條件必須是設戶籍在該學區。據悉,許多父母為使孩子就讀明星學校,學校又要求必須將戶籍遷入學區,實務上常會有「寄戶口」情形,雖戶籍遷出,但原本房屋若仍維持自住使用,則可維持原先重購優惠。

第二,本人或配偶因公務派駐國外,導致戶籍遷出。第三,原所有權人死亡。

國稅局提醒,重購自住房地優惠機制是為鼓勵自住,符合特殊原因,納稅人需提出證明文件,供稽徵機關審認。

重購退稅的設計是為了減輕民眾換屋自住的負擔。除此之外,房地合一稅提供的自住優惠,還包含免稅額400萬元、稅率以10%計算,也必須要符合一定要件。

資料來源:經濟日報 2023.08.17

【記者翁至威/台北報導】