財稅新聞

三種情形 營所稅免辦暫繳

9月將迎接營所稅暫繳申報,高雄國稅局表示,營利事業如果受新冠肺炎疫情影響,在符合一定條件下,可在申報期間內檢具申請書及證明文件,向國稅局申請免辦暫繳;另外,有三種情形可直接適用免辦今年度營所稅暫繳,無須另外提出申請,國稅局將採「申請從簡、認定從寬」原則辦理。

國稅局說明,依照《所得稅法》規定,特定的營利事業不用辦理暫繳申報。我國境內無固定營業場所的營利事業、獨資營利事業和經核定為免用統一發票之小規模營利事業,或是具教育、公益、慈善機關或團體、公有事業,依規定免徵營利事業所得稅,因此不用申報暫繳,若不符合上述規定的企業皆需要辦理營所稅暫繳。

不過,根據財政部逐年發布的解釋令,在紓困條例行期間內,符合一定條件的企業,可申請免辦今年度營所稅暫繳,以減輕受疫情影響營利事業繳稅資金壓力。第一,是經中央目的事業主管機關依紓困條例授權訂定辦法,提供紓困、補貼、補償、振興相關措施者。

第二,或是受疫情影響,短期間內營業收入驟減,例如自2020年1月起任連續兩個月的月平均營業額或任一個月的營業額,較2019年12月以前六個月或2018年後的任一年同期平均營業額減少達15%,或其他營業收入驟減情形,都可免辦理暫繳申報。

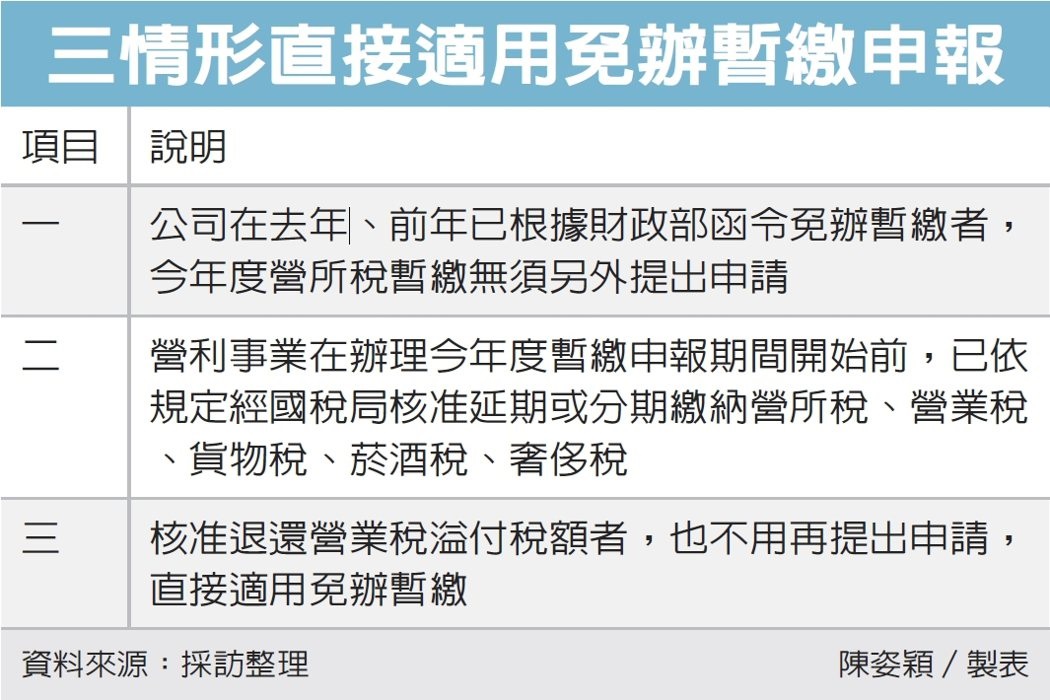

此外,高雄國稅局表示,有三種情形之一的企業,可以免辦暫繳採「申請從簡、認定從寬」原則辦理。第一種是公司在去年、前年已根據財政部函令免辦暫繳者,可直接適用免辦今年度營所稅暫繳,無須另外提出申請。

第二種則是營利事業在辦理今年度暫繳申報期間開始前,已依規定經國稅局核准延期或分期繳納營所稅、營業稅、貨物稅、菸酒稅、奢侈稅,或核准退還營業稅溢付稅額者,也不用再提出申請,直接適用免辦暫繳。

第三種營利事業在辦理112年度暫繳申報期間開始前,已依疫情紓困措施相關規定申請並經國稅局核准退還營業稅溢付稅額者。

資料來源:經濟日報 2023.08.24

【記者陳姿穎/台北報導】