財稅新聞

企業分支機構要辦稅籍登記

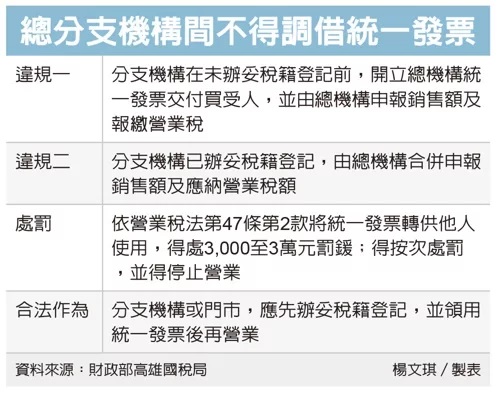

財政部高雄國稅局表示,營利事業的總機構在各地成立分支機構或門市,應先辦妥稅籍登記,並領用統一發票後再營業,不要圖一時之便,借用總機構所領用的統一發票,而使總機構受罰。

高雄國稅局指出,營利事業的分支機構在未辦妥稅籍登記前之銷售,開立總機構領用的統一發票交付買受人,並由總機構申報銷售額及報繳營業稅,之後分支機構亦已辦妥稅籍登記,並由總機構合併申報銷售額及應納營業稅額,雖未有實質逃漏稅的情形,只是總機構將其領用的統一發票借予分支機構使用,仍應依營業稅法第47條第2款將統一發票轉供他人使用之規定處行為罰。

依據加值型及非加值型營業稅法(營業稅法)第47條第2款規定,將統一發票轉供他人使用,除通知限期改正或補辦外,得處3,000元以上3萬元以下罰鍰;屆期仍未改正或補辦者,得按次處罰,並得停止其營業。

高雄國稅局舉例說,甲公司總機構設於台北,於高雄成立A門市營業,指示該門市的稅籍登記尚在申請中,為圖一時之便,銷售時先挪用總機構的統一發票交付消費者,並由總機構申報銷售額及報繳營業稅,之後A門市已辦妥稅籍登記並申請由總機構合併申報銷售額及應納營業稅額,只是總機構將其領用的統一發票轉供A門市使用的情形,經國稅局查獲者,仍應依營業稅法第47條第2款規定處罰。

高雄國稅局特別提醒營業人,如有不慎將統一發票轉供他人使用之情形,於未經檢舉、未經稽徵機關進行調查前,主動向稽徵機關報備實際使用情形,是免予處罰的。

資料來源:經濟日報 2023.09.04

【記者楊文琪/台北報導】