財稅新聞

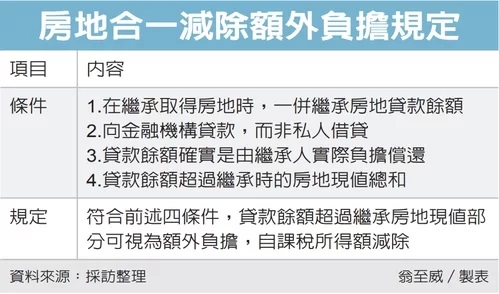

出售繼承房產 節稅四要件

民眾同時繼承不動產及房貸,後續出售時若符合四大條件,在申報房地合一稅時,交易所得可減掉貸款餘額超過繼承時房地現值部分(簡稱額外負擔),減輕出售時的所得稅負擔。

財政部高雄國稅局表示,四大條件包含,第一,在繼承取得房地時,一併繼承房地貸款餘額,第二,是向金融機構貸款,而非私人借貸,第三,貸款餘額確實是由繼承人實際負擔償還,第四,貸款餘額超過繼承時的房地現值總和。

高雄國稅局舉例,甲君的父親過世,他在2023年5月1日繼承房地產,當時房地現值合計為400萬元,父親是在2018年1月1日購置,尚有房貸,過世時仍有700萬元未償餘額,甲君由於無力償還,選擇在2023年9月30日前以900萬元出售房地,希望償還貸款。

在計算甲君的房地合一交易所得時,要以售價減掉成本、相關費用及土地漲價總數額,若甲君符合前述四大條件,還可再減除額外負擔。

甲君出售價格為900萬元,成本在經過消費者指數調整後為430萬元,相關費用為27萬元(以售價3%推計),土地漲價總數額為0,額外負擔為300萬元(貸款餘額700萬元-房地現值400萬元),因此交易所得為143萬元。

接下來再計算持有期間,甲君併計父親持有期間為五年九個月,持有期間超過五年、未滿十年,適用20%稅率,需繳納房地合一稅28.6萬元(143萬元×20%)。

國稅局表示,個人繼承取得房地時,若併同繼承被繼承人所遺房地貸款餘額,衡量其經濟實質負擔,在貸款餘額超過因繼承取得的房地價值部分,可視為額外負擔從交易所得中減除,以符合實質及量能課稅原則。

不過國稅局表示,要減除額外負擔,必須確認是由繼承人實際負擔償還貸款,且必須是向金融機構借貸才符合要件,民眾在申報房地合一稅時,可留意自身情形是否符合要件,同時繼承不動產及房貸時,可善用相關規定,減輕所需負擔的稅負。

資料來源:經濟日報 2023.11.24

【記者:翁至威/台北報導】