財稅新聞

漏辦扣繳 將改向公司問責

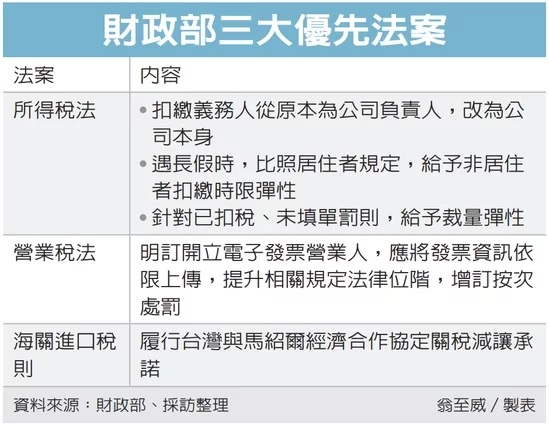

立法院將於20日開議,財政部昨(15)日表示,新會期將有三大優先法案,包括《所得稅法》、《營業稅法》、《海關進口稅則》修正案。其中所得稅法要優化扣繳制度,將未依規定辦理扣繳問責對象,從原本為公司負責人,改為公司本身。

現行所得稅法規定,公司在給付各類所得時,應依規定辦理扣繳,並以公司負責人(自然人)為扣繳義務人,當公司未依規定辦理扣繳時,可限期補繳、補報並處一倍以下罰鍰,若未在限期內補繳等情況,可處漏稅額三倍以下。

過去曾有興櫃公司因一時疏忽,在給付大陸公司貨款時漏未辦理扣繳,被國稅局查獲,這筆帳算到扣繳義務人,也就是公司董座頭上,被國稅局開罰上億元,這位董事長大喊吃不消,後來打官司進到最高行政法院,法官也認為國稅局罰太重。

由於外界屢次質疑,以自然人為扣繳義務人,承擔扣繳責任過鉅,有失衡平,財部啟動所得稅法修法,將扣繳義務人範圍從原本的公司負責人,改為給付所得的公司、機關、團體等組織。

此外在日本商會建議下,修法給予非居住者扣繳時限彈性,比照居住者相關規定,非居住者扣繳稅款繳納、憑單申報及發給期限,遇連續三日以上國定假日可延長五日,舒緩非居住者扣繳作業負荷。

另外針對已扣稅、但未填報憑單的罰則,原硬性規定按扣繳稅額20%處罰,修法後給予彈性,國稅局可按照違章情形,在法定的1,500元至2萬元間裁罰,不硬性規定須裁罰20%。

第二項優先法案為營業稅法修法,明訂開立電子發票的營業人,應將統一發票資訊依限上傳到電子發票平台,提升相關規定的法律位階,同時增訂營業人未依限或未據實存證電子發票及相關必要資訊者,可按次處罰。

財政部表示,這項修法可保障消費者權益,並有助會計師、記帳士利用電子發票平台運用委託營業人的進、銷項憑證資料,簡化申報作業程序。

第三項為海關進口稅則,是要履行台灣與馬紹爾經濟合作協定的我方關稅減讓承諾,原產自馬紹爾的農業及工業產品共稅則3,043項,修正關稅稅率至免稅。

資料來源:經濟日報 2024.02.16

【記者翁至威/台北報導】